| 摘要:慧智育: 近日,北京市教委、市发改委、市市场监管局联合发布 《关于加强民办义务教育学校收费管理的指导意见》 ,意见从合理确定学校收费标准、严格执行收费公示制度、落实学…… |

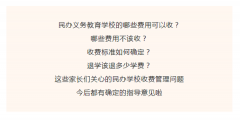

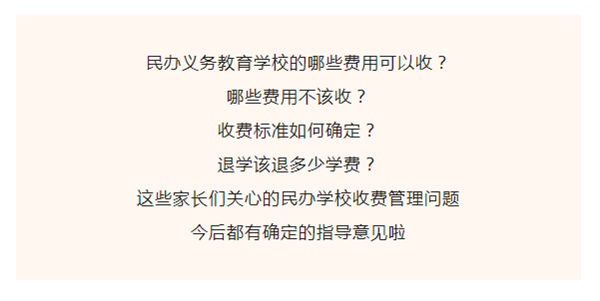

慧智育:近日,北京市教委、市发改委、市市场监管局联合发布《关于加强民办义务教育学校收费管理的指导意见》,意见从合理确定学校收费标准、严格执行收费公示制度、落实学校退费管理制度等10个方面加强民办义务教育学校收费管理。

以下为《关于加强民办义务教育学校收费管理的指导意见》全文内容

关于加强民办义务教育学校

收费管理的指导意见

自2016年全国人大常委会修订的《中华人民共和国民办教育促进法》颁布以来,北京市人民政府2018年出台《关于鼓励社会力量兴办教育促进民办教育健康发展的实施意见》,积极规范民办学校收费行为。民办义务教育学校收费水平基本稳定,教育乱收费现象得到有效遏制。但随着经济社会的发展和民办教育分类管理改革深入推进,民办义务教育学校收费管理体制机制、政策执行、监督管理等方面仍然存在一些问题。为贯彻落实《中共中央 国务院扩大内需战略规划纲要(2022—2035年)》《教育部等五部门关于进一步加强和规范教育收费管理的意见》等文件精神,支持和规范民办教育发展,坚持民办义务教育学校非营利公益属性,坚决防止过高收费,结合本市实际,制定本意见。

一、严格执行学校收费项目。民办义务教育学校可以收取学费、住宿费、服务性收费和代收费。不得强制或暗示学生及家长购买指定的教辅软件或资料;不得违规补课加收相关费用;不得以赞助费等名目收取或变相收取与入学相关联的费用。学校按规定收取的服务性收费、代收费应坚持学生自愿和非营利性原则,代收费不得获取中间差价。服务性收费、代收费即时发生即时收取,据实结算。

二、合理确定学校收费标准。本市民办义务教育学校应当基于办学成本和市场需求等因素,遵循公平、合法和诚实信用原则,合理确定收费标准。政府采用生均公用经费定额补助等方式给予民办义务教育学校经费安排的,学校应在公布收费标准时标注政府给予的生均公用经费定额补助等金额,并在实际收取学费时予以扣除。民办学校接受政府委托承担义务教育任务,相应的教育经费应当按照委托协议由政府拨付,对协议就读的学生执行公办学校收费政策。

三、强化学校办学成本核算工作。民办义务教育学校应建立成本核算制度,办学成本核算应遵循合法、合理和相关性等原则。办学成本包括人员经费、办公经费、业务费、固定资产折旧费、办学场地租赁费、修缮费等学校教育教学和管理的正常支出,不包括灾害损失、事故等非正常费用支出和校办产业及经营性费用支出。核算办学成本,应当以经会计师事务所审计或者政府有关部门审核的年度财务报告以及手续齐备的原始凭证及账册为基础。

四、规范学校收费决策程序。民办义务教育学校收费项目和标准调整时,应当提前征求社会、学生家长意见,切实做好论证协商、风险评估等工作,避免因收费问题引发社会不良影响。

五、严格执行收费公示制度。学校收费项目和收费标准以及收费、退费管理办法应于学生入学前通过招生简章、学校网站、入学通知书等渠道向社会公示,并在校内显著位置设置长期固定的教育收费公示栏进行公示,不得在公示的项目和标准外收取其他费用。收费政策变动时,学校要及时更新公示内容,确保公示内容合法、有效。民办义务教育学校按学期或学年收取学费、住宿费。学费、住宿费标准调整时,新入学学生执行调整后的收费标准;在校生按照入学时招生简章、入学协议等约定的收费标准执行,没有约定的按照入学时的收费标准执行。

六、落实学校退费管理制度。学生如因故休学、退学、提前结束学业或转学,学校应根据实际学习时间合理确定退费额度。其中,新生在报到前提出退学的,学校应退还学生预交的所有费用。已报到的新生在学校课程开始前提出退学的,学校应当退还学生所缴纳的全部学费。学生在课程开始后的一个月内提出退学的,学校应核退不低于80%的本学期学费;一个月以后两个月以内提出退学的,学校应核退不低于60%的本学期学费;开学两个月后学生提出退学的,学校可以不退本学期的学费。按学年收费的,发生上述情形,学校应全部退回学生已交纳的其余学期学费。

七、完善学校财务管理制度。民办义务教育学校应当按照国家和本市有关规定建立财务、会计制度和资产管理制度,并按照有关规定设置会计账簿。民办义务教育学校应当在每个会计年度结束时制作财务会计报告,委托会计师事务所依法进行审计,并公布审计结果。探索建立收费专项审计制度,严禁学校举办者、实际控制人、理事、监事、财务负责人等关联方通过各种方式从学费收入等办学收益中取得收益、分配办学结余,通过关联交易转移办学收益等行为,对造成严重后果和不良社会影响的,依法追究相关责任人法律责任。

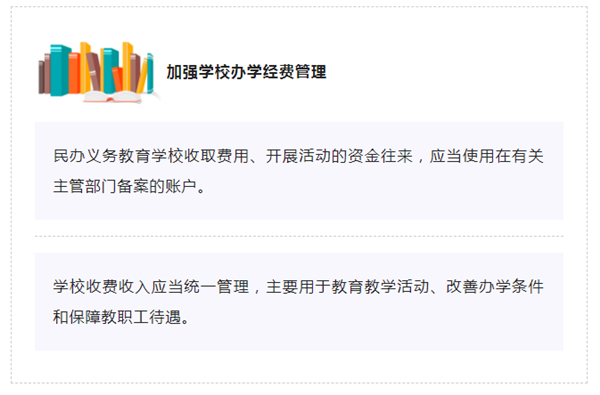

八、加强学校办学经费管理。民办义务教育学校收取费用、开展活动的资金往来,应当使用在有关主管部门备案的账户。学校收费收入应当统一管理,主要用于教育教学活动、改善办学条件和保障教职工待遇。学校应当从经审计的年度非限定性净资产增加额中,按不低于年度非限定性净资产增加额10%的比例提取发展基金,用于学校的发展。

九、落实收费监管责任。市级教育行政部门会同发展改革部门制定民办义务教育学校收费管理政策。市区教育、发展改革、市场监管等部门建立健全收费行为日常监管机制,对民办义务教育学校收费情况开展定期监测,加强信息共享、监管协同。区级教育行政部门要将民办义务教育学校收费制度纳入年度检查内容,引导学校建立健全收费管理制度,督促学校自觉规范收费行为。

十、加大违规收费行为的查处力度。市区教育行政部门建立完善教育收费信访受理、督查督办、提醒约谈、违法线索移送机制。市场监管部门依法查处违反明码标价规定、价格欺诈等价格违法行为。

本市民办高中收费管理参照本意见执行,民办幼儿园收费管理有规定的按相关规定执行,没有规定的参照本意见执行。

- «

● 编辑 : 娜娜 / 小威 / 沈晓沫

● 发布 : 晓陌 审核 : 朤朤 / 陌语

● 热线 : 158-1078-1908

● 邮箱: 770772751#qq.com (#改为@)